気候関連情報開示

(TCFD提言に基づく開示)

TCFD提言に基づく開示(2025年3月末基準)

気候変動への対応については、取り組みに加えて情報開示が重要であると認識していることから、2021年10月に京都銀行グループとして賛同を表明した「TCFD(気候関連財務情報開示タスクフォース)」の提言の趣旨にそった情報開示を継続しています。

ガバナンス

「サステナビリティに関するガバナンス体制」をご参照ください。

戦略

リスクと機会

気候変動は社会・経済活動に与える影響が大きく、事業活動に大きな影響を与える可能性があると考えています。

当社グループは、気候変動を端緒とする発生事象を「物理的事象(物理的リスク)」および「経済・社会の移行に係る事象(移行リスク)」に分けて捉え、影響を分析した結果、お客さまの資産と事業および当社グループの資産と事業への影響を認識しました。一方、お客さまの資産と事業に生じ得る影響事象の軽減に向けた取り組みは、当社グループのビジネス機会になると認識しています。認識したリスクと機会は以下の通りです。

| 要因 | リスク | 発生現象 | 影響 | 対応リスク | 機会 | |

|---|---|---|---|---|---|---|

| 気候変動 | 物理的 リスク |

豪雨等による 自然災害 |

お客さま資産 の罹災 |

担保価値毀損・ お客さまの業績悪化 |

信用リスク | コンサルティング機会増 ファイナンス機会増 |

| 当社グループ資産 の罹災 |

当社グループ事業中断 | オペレーショナル・リスク | ― | |||

| 移行 リスク |

法制度変更・規制強化 需給バランス変化 技術転換 |

追加コスト発生 対応不能 |

お客さまの 業績悪化 |

信用リスク | コンサルティング機会増 ファイナンス機会増 |

|

シナリオ分析

TCFD提言に基づく、物理的リスクと移行リスクのシナリオ分析結果は以下の通りです。物理的リスクについては、発生頻度や影響度等を勘案し、洪水被害の影響を分析しています。移行リスクについては、温室効果ガス排出量の多さや、脱炭素社会への移行に伴う事業への影響の大きさ等から、電力セクターと自動車セクターを分析対象としています。いずれの分析においても、当社グループの財務への影響は限定的なものとなりました。シナリオ分析は一定の前提のもと実施しており、引き続き分析対象の拡大と分析の高度化に取り組んでまいります。

| 物理的リスク | 移行リスク | |

|---|---|---|

| シナリオ | 気候変動に関する政府間パネル(IPCC)による「RCP8.5シナリオ」(4℃シナリオ) | 国際エネルギー機関(IEA)による「NZEシナリオ」(1.5℃シナリオ) |

| 対象 | 事業性融資先(大企業を除く) | 電力・自動車セクターに属する事業性融資先 |

| 分析方法 | ハザードマップのデータから、洪水発生時の対象取引先の財務への影響および担保価値への影響を推計し、信用コストの増加額を算出 | 移行シナリオにもとづき、炭素税導入等の影響を勘案して対象取引先の財務の変化を推計し、債務者区分の遷移から信用コストの増加額を算出 |

| 分析期間 | 2050年まで | |

| 分析結果 | 発生し得る追加信用コスト:最大52億円 | 発生し得る追加信用コスト:累計54~112億円 |

炭素関連資産

気候変動の影響を受けやすいと考えられる業種として、「エネルギー」、「運輸」、「素材・建築物」、「農業・食料・林産物」の4産業グループを認識し、これらに対する貸出金を特定しています。

| エネルギー | 運輸 | 素材・建築物 | 農業・食料・林産物 | |

|---|---|---|---|---|

| 割合※ | 1.8% | 3.4% | 19.4% | 3.3% |

- ※4産業グループに対する貸出金残高の京都銀行貸出金全体に占める割合

<主な対象業種の例>

| エネルギー | 運輸 | 素材・建築物 | 農業・食料・林産物 |

|---|---|---|---|

| 石炭・石油・ガス 電力(再生可能エネルギーを除く) |

空運 海運 陸運 自動車 |

金属・鉱業 化学 建築資材・資本財 不動産管理・開発 |

飲料・食品 農業 製紙・林業 |

リスク管理

気候変動に起因するリスクは、既述のリスクと機会の通り、信用リスクやオペレーショナル・リスクといった各リスク・カテゴリーのリスクとして顕在化し、当社グループの業績や財務状況等に影響を与える可能性があると認識しています。

当社グループでは、リスク・カテゴリーごとに評価したリスクを統合的に管理することとし、気候変動に起因する各種リスクについても、統合的リスク管理の枠組みの中で管理する体制を構築しています。

また、企業活動全般においては「環境方針」、主要な業務分野である投融資については「持続可能な社会の実現に向けた投融資方針」を定め、事業活動や環境保全活動などを通じて、気候変動を含む環境問題の解決に積極的に取り組むことで、リスク低減を図っています。

指標と目標

気候変動に関する長期目標として、「2050年度までにカーボンニュートラル」を設定し、2030年度までの当面の目標として以下の2つを掲げて取り組んでいます。

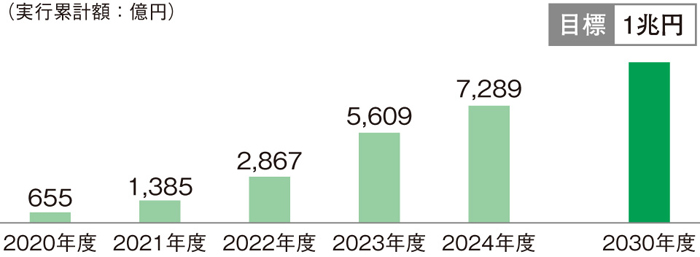

【サステナブルファイナンス目標】

2020年度から2030年度までに1兆円のファイナンスを実行

当社グループにおける「サステナブルファイナンス」は「環境・社会・経済的課題の解決に『ポジティブな影響の増大・創出』や『ネガティブな影響の低減・回避』に資するファイナンス」と定義しています。

国際的な枠組みに沿ったグリーン・サステナブルファイナンス(融資・投資)に加えて、中小企業が利用しやすい「サステナビリティ・リンク・ローン(京都版)」や「京銀サステナビリティ・リンク・ローン~Seven Targets~」などの融資制度・商品を導入し、資金面からサステナビリティ社会の実現に向けた取り組みを支援しています。

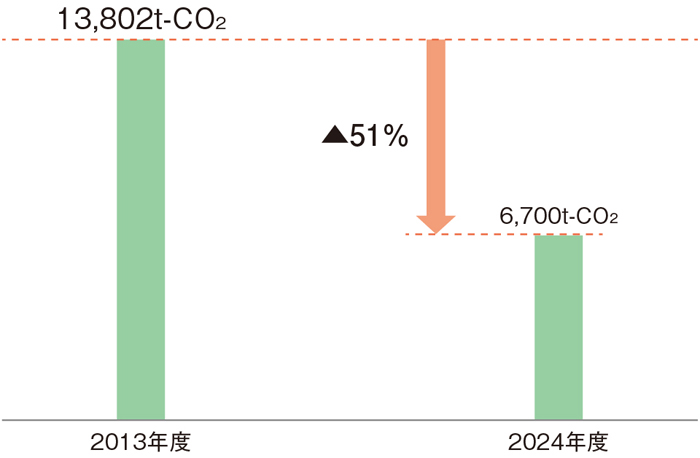

【CO₂排出量削減目標】

2030年度までに2013年度対比50%削減する(対象:Scope1,2)

省エネ設備への切り替えや節電などに引き続き取り組むとともに、2024年2月に京都銀行本店をはじめとする本部5拠点で使用する電力を、京都府内で発電された再生可能エネルギー由来のカーボンフリー電力に切り替えました。

2024年度実績で目標水準に前倒しで到達したことを踏まえ、カーボンニュートラル社会の実現に向けた具体的取り組みの検討を進めてまいります。

GHGプロトコルに基づく温室効果ガス排出量算定について

当社グループは、事業活動に起因する温室効果ガス排出量の計測範囲の拡大に取り組んでおり、2024年4月に株式会社NTTデータが提供する温室効果ガス排出量算定ツール「C-Turtle®FE」を導入し、GHGプロトコル(※)にもとづく排出量算定を行っています。当社グループのエネルギー利用に伴うScope1(燃料燃焼、生産プロセスからの直接排出)とScope2(電気、熱・蒸気使用に伴う間接排出)については、さらなる省エネルギーの推進や再生可能エネルギーの導入等により削減に努めてまいります。また、Scope3カテゴリー1(購入した製品・サービス)、カテゴリー2(資本財)については、サプライヤー別排出原単位にもとづく総排出量配分方式により算定することで、取引先の削減努力を取り込んだ算定を行っています。今後は取引先と協力した脱炭素の取り組みを進め、高いサプライヤーエンゲージメントを発揮することで、社会全体のネットゼロ達成に貢献してまいります。

また、温室効果ガス総排出量の大部分を占めるScope3カテゴリー15(投融資先の温室効果ガス排出量)の算定においては、投融資先の財務データ等から推計するトップダウン方式と、投融資先の実排出量にもとづいて算定するボトムアップ方式の2つの手法があります。PCAFスタンダードにおいて重要視されているデータクオリティの向上のためには、ボトムアップ方式での算定割合を増やすことが必要だと認識し、お客さまの削減努力が可視化できる算定に取り組んでいます。この算定結果も参考にお客さまの排出量算定と削減を進め、地域全体での脱炭素を実現することが地域金融機関に求められている役割と認識し、今後もお客さまへの温室効果ガス排出量算定支援ツールの提供や算定後の削減支援に取り組んでまいります。

- (※)GHGプロトコル…温室効果ガス排出量の算定・報告をする際に用いられる国際的な基準

当社グループの温室効果ガス排出量(2024年度)

| 算定項目 | 内容 | 算定結果(t-CO2) | 割合(%) | ||||

|---|---|---|---|---|---|---|---|

| Scope1 | ガス・ガソリン使用による排出 | 1,560 | 0.02 | ||||

| Scope2 | 電気使用による排出 | 5,140 | 0.05 | ||||

| Scope3 | 9,786,499 | 99.93 | |||||

| カテゴリー1 | 購入した製品・サービス | 14,623 | 0.15 | ||||

| カテゴリー2 | 取得した資本財 | 6,099 | 0.06 | ||||

| カテゴリー3 | 燃料・エネルギー関連の活動 | 6,238 | 0.07 | ||||

| カテゴリー4 | 輸送、配送(上流) | カテゴリー1に含む | ― | ||||

| カテゴリー5 | 事業から出る廃棄物 | 137 | 0.00 | ||||

| カテゴリー6 | 出張 | 362 | 0.00 | ||||

| カテゴリー7 | 雇用者の通勤 | 1,856 | 0.02 | ||||

| カテゴリー8 | 自社が賃借するリース資産の操業に伴う排出 | Scope1・2に含む | ― | ||||

| カテゴリー9 | 輸送、配送(下流) | カテゴリー1に含む | ― | ||||

| カテゴリー10・11・12 | 販売した製品の加工・使用・廃棄による排出 | 該当なし | ― | ||||

| カテゴリー14 | フランチャイズ加盟店による排出 | 該当なし | ― | ||||

| カテゴリー15 | 投融資 | 9,757,184 | 99.63 | ||||

- ※Scope1,2については当社グループ全体の排出量を算定しています。

Scope3(カテゴリー15を除く)については当社および京都銀行を対象に算定しています。

カテゴリー15については、京都銀行の上場株式と社債、事業性融資、プロジェクトファイナンスを対象に算定しています。

なお、対象に対する算定結果のカバー率は残高ベースで93.1%となっています。

カテゴリー13は未算定です。

業種別のScope3カテゴリー15算定結果

| 業種 | 排出量 (t-CO2) |

炭素強度 (t-CO2/百万円) |

データ・クオリティ・スコア (DS)加重平均 |

|

|---|---|---|---|---|

| エネルギー | 石油およびガス | 158,050 | 2.05 | 2.50 |

| 石炭 | ― | ― | ― | |

| 電力ユーティリティ | 580,760 | 15.15 | 2.53 | |

| 運輸 | 航空貨物 | 4,690 | 2.26 | 3.83 |

| 旅客空輸 | 36,507 | 6.73 | 1.00 | |

| 海上輸送 | 134,622 | 11.65 | 1.12 | |

| 鉄道輸送 | 42,470 | 2.01 | 1.80 | |

| トラックサービス | 284,596 | 3.42 | 3.77 | |

| 自動車および部品 | 231,677 | 0.91 | 2.08 | |

| 素材・建築物 | 金属・鉱業 | 497,624 | 5.41 | 2.65 |

| 化学 | 607,861 | 3.45 | 2.45 | |

| 建築資材 | 150,617 | 7.78 | 2.45 | |

| 資本財 | 2,822,973 | 2.56 | 2.44 | |

| 不動産管理・開発 | 110,938 | 0.83 | 3.10 | |

| 農業・食料・林産物 | 飲料 | 26,073 | 3.50 | 3.88 |

| 農業 | 44,832 | 4.44 | 3.80 | |

| 加工食品・加工肉 | 291,916 | 3.34 | 3.39 | |

| 製紙・林業製品 | 177,477 | 3.81 | 3.07 | |

| その他 | 3,553,503 | 1.75 | 2.54 | |

| 総計 | 9,757,184 | ― | 2.55 | |

- ※京都銀行の2025年3月末時点の算定対象投融資残高にもとづき算定しています。

<2023年度算定結果との比較>

当社グループでは、2023年度からカテゴリー15の計算を行っていますが、2024年度算定結果との差分は以下の通りです。

2023年度 カテゴリー15排出量合計:860万トン(算定率94.1%) データクオリティスコア:2.87

2024年度 カテゴリー15排出量合計:976万トン(算定率93.1%) データクオリティスコア:2.55

差分内容の構成は以下の通りです。

- 1.投融資ポートフォリオの入れ替え等に伴う変化 +34.8万トン

投融資金額全体が増えていることによる影響。投融資額が増えることでカテゴリ15が増加すること自体には問題ないと認識しています。

新たな投融資先には、排出量未算定(データクオリティスコア:4)のお客さまも多いため、排出量算定の働きかけを行ってまいります。 - 2.投融資先が排出量を算定したことに伴う変化 ▲8.6万トン

お客さまが排出量を算定したことで、排出量が大きくなる傾向があるトップダウンの推計値から、ボトムアップの一次データに変更されたことによる影響。

引き続きお客さまの排出量算定支援に取り組み、排出量の削減につなげてまいります。 - 3.投融資先の排出量増加・削減に伴う変化 +89.1万トン

トップダウンの推計値による算定では、お客さまの売上高の増減に伴い、実際の事業活動の状況に関わらず排出量が増減します。

また、ボトムアップの一次データによる算定では、事業活動量の変化のほか、事業買収・売却等による算定範囲変化等により、排出量が増減します。

そのため、お客さまの排出量増減理由を確認し、排出量算定支援や排出量削減支援など脱炭素コンサルティングを推進してまいります。

取り組みが先行する取引先との協業等を通じた地域脱炭素のさらなる推進

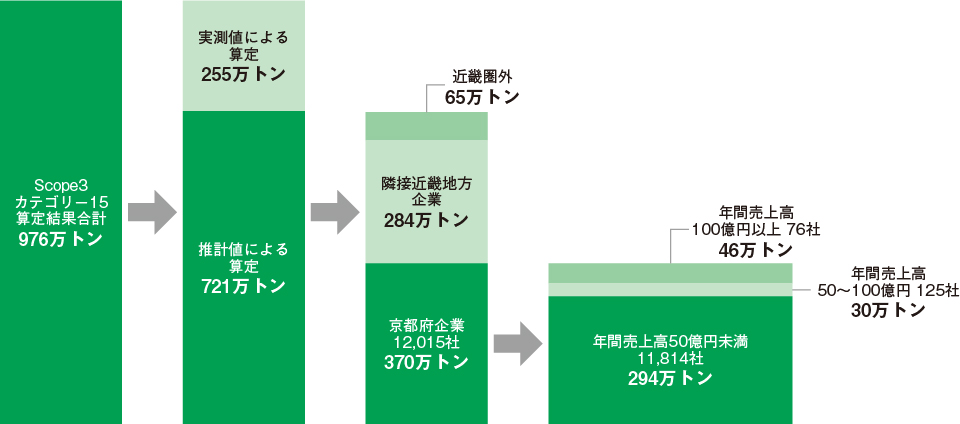

当社グループのカテゴリー15排出量の976万トンは、実測値による算定(一次データ利用)255万トンおよび推計値による算定(二次データ利用)721万トンに分解されます。このうち、京都府内に本社を持つ企業の排出量は実測値による算定(一次データ利用)42万トン(約100社)、推計値による算定(二次データ利用)370万トン(約12,000社)となります。

すでに算定を行っている取り組み先行企業の協力も得ながら、現在算定を行っていない企業への働きかけを進め、排出量の算定と、お客さまの業種を考慮した削減施策を推進し、地域金融機関に求められている地域脱炭素推進の役割を今後も担ってまいります。

「カテゴリー15算定結果の内訳」

「カテゴリー15」の算定方法等

算定式について

排出量の算定方法

トップダウン方式:

環境省「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベースVer3.3」に基づき排出量を算定

ボトムアップ方式:

投融資先の開示している温室効果ガス排出量等(1次データ)に基づき算定

データ・クオリティ・スコア (DS)

算定にあたり準拠したPCAFスタンダードでは、推定排出量の品質を評価するためのデータ・クオリティ・スコアを下表のとおり定めております。

| DS | 排出量算定手法 | 排出量の種類 |

|---|---|---|

| スコア1 | 対象企業・プロジェクトが報告した排出量(第三者認証あり) | 報告ベースの排出量 |

| スコア2 | 対象企業・プロジェクトが報告した排出量(第三者認証なし) | |

| 対象企業のエネルギー消費量×排出原単位 | 活動指標にもとづく 推定排出量 |

|

| スコア3 | 対象企業の生産量×排出原単位 | |

| スコア4 | 対象企業の収益×当該セクターの収益あたりの排出量 | 財務指標にもとづく 推定排出量 |

| スコア5 | 投融資残高×当該セクターの資産あたりの排出量 | |

| 投融資残高×当該セクターの収益あたりの排出量×当該セクターの資産回転率 |